市民税・県民税の特別徴収(給与天引き)一斉指定

市民税・県民税の給与からの特別徴収制度について

特別徴収とは、給与支払者(事業主)が、受給者(納税義務者)に代わり、毎月受給者に支払う給与から市民税・県民税を差し引き(給与天引き)し納入する制度です。

所得税を源泉徴収する義務のある給与支払者には、アルバイト、パート、役員等を含むすべての受給者の市民税・県民税を特別徴収することが、法令で義務づけられています。

特別徴収一斉指定について

(1)経緯と概要

これまで市町村は事業主の経理処理等に配慮し、制度の運用を緩和してきましたが、地方税法第321条の3の規定により、本来所得税の源泉徴収義務のある事業主は、従業員の市民税・県民税を特別徴収しなければならないとされていることや特別徴収実施による利点等を踏まえ、茨城県と県内全市町村では、平成27年度から原則すべての事業主に特別徴収を実施していただく取り組みを行うこととしました。

(2)時期

平成27年5月~

(3)対象

原則として、法令上特別徴収義務者となるべきすべての事業主

日立市では、下記の経過措置を設定し、受給者総人員数(給与支払いを受けている総従業員数)により段階的に実施していましたが、令和元年度からはすべての事業主が特別徴収対象となりました。

特別徴収の対象になる方

前年中(1月1日~12月31日)に給与の支払いを受け、かつ4月1日現在において、給与の支払いを受けている受給者は、原則として特別徴収の方法によって納めていただくこととなっています。したがって、アルバイト、パート等であっても、この要件に当てはまる場合は、特別徴収の方法によって納めていただくことになります。

ただし、以下の場合は、当面、普通徴収による方法が認められます。

- (普A)総従業員数(※1)が2人以下

- (普B)他の事業所で特別徴収(給与支払報告書(個人別明細書)の乙欄に該当する方の一部などが該当)

- (普C)給与が少なく税額が引けない(年間の給与所得が各市町村の条例で定める均等割非課税基準所得以下の方などが該当)

- (普D)給与の支払が不定期(例:給与の支払が毎月でない)

- (普E)事業専従者(個人事業主のみ対象)

- (普F)退職者又は退職予定者(5月末日まで)及び休職者(※2)

なお、普通徴収による方法とする場合には、給与支払報告書の提出をする際に、普通徴収切替理由書を提出するとともに、普通徴収に該当する方の個人別明細書の摘要欄に、上記の普Aから普Fの普通徴収とする理由を明記してください。

- ※1 1月1日現在において給与等の支払を受けている者の人数から、「普B」~「普F」に該当するすべての(他市区町村分を含む)従業員数を差し引いた人数。

- ※2 育児休業中の方を含みます。

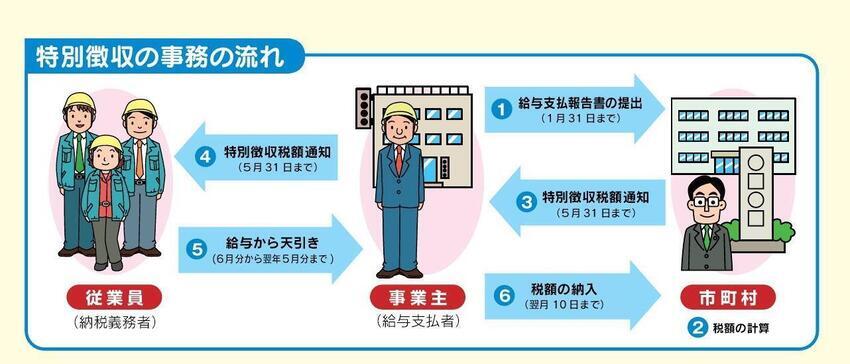

特別徴収の事務の流れ

この制度は、従業員が個々に納税のため金融機関へ行く手間が省け、納め忘れがなくなるなど、便利な制度です。

さらに、普通徴収(個人納付)が年4回であるのに対し、給与特別徴収は年12回の支払いであるため、1回あたりの負担が少なくてすみます。

※ 特別徴収税額は毎月納入(12回(6月~翌年5月))を基本としていますが、受給者(納税義務者)が常時10人未満の事業主の場合は、市町村に「納期の特例に関する承認申請書」を提出して承認を受けることにより、年2回の納入となる「納期の特例」をご利用いただけます。

申請書等

特別徴収税額の納期の特例に関する承認申請書

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページについて、ご意見をお聞かせください。

このページに関するお問い合わせ

総務部 市民税課

所在地:〒317-8601 茨城県日立市助川町1-1-1 本庁舎2階

代表電話番号:0294-22-3111(内線:市民税係 235/諸税係 237/ふるさと寄附推進室 242)

IP電話番号 :050-5528-5052

ファクス番号:0294-25-1123

総務部市民税課へのお問い合わせは専用フォームをご利用ください。