日立市ふるさと寄附金による控除のしくみ

ふるさと納税制度では、地方公共団体(都道府県・市町村・特別区)に対して2,000円を超える寄附をした場合、その2,000円を超える部分が、一定限度まで「その年分の所得税」及び「翌年度分の個人住民税」の税額から差し引かれます。

※「ふるさと納税制度」とされていますが、出身地に限らず地方公共団体への寄附であれば寄附金控除の対象となります。

所得税・個人住民税の寄附金控除を受けるためには、所得税の確定申告が必要です。

日立市から送付する「寄附金受領証明書」を確定申告書に添付して、寄附をした年分の確定申告を所轄の税務署で行ってください。

※平成27年4月1日から、確定申告を行わなくても個人住民税の寄附金税額控除を受けることができるようになりました。

所得税及び個人住民税の控除(減税)について

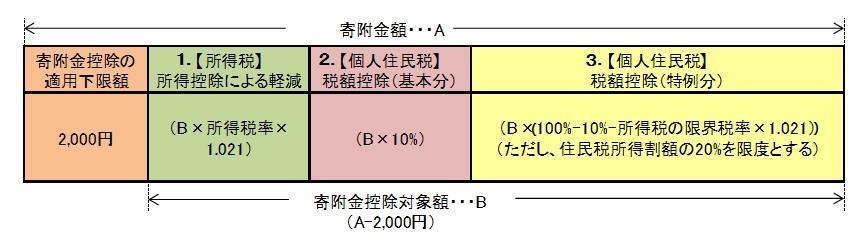

ふるさと納税の控除イメージ図

- ※平成26年度から令和20年度までは、復興特別所得税(所得税額×2.1%)が加算されます。

- ※「3.税額控除(特例分)」の控除限度額が変更になりました。(平成27年度までは住民税所得割額の10%が限度。)

- ※対象となる寄附金額は、所得税は総所得金額等の40%が限度であり、個人住民税(基本分)は総所得金額等の30%が限度。

寄附金控除の計算式

- 【所得税及び復興特別所得税】所得控除・・・(寄附金額-2,000円)×(所得税率×1.021)

- 【個人住民税】税額控除(基本分)・・・(寄附金額-2,000円)×10%

- 【個人住民税】税額控除(特例分)・・・(寄附金額-2,000円)×(100%-10%-所得税の限界税率×1.021)

寄附金額から2,000円を除いた額のうち、1及び2により控除できなかった分を、3により全額控除します。

※ご注意

「3.税額控除(特例分)」は、住民税所得割額の20%が限度となるため、その金額を超えるような寄附をした場合、控除対象外の金額が2,000円よりも多くなります。

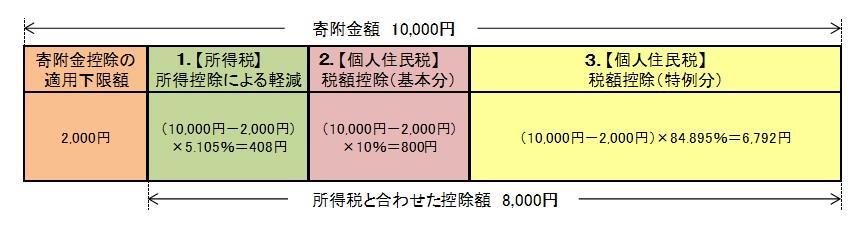

寄附金控除の計算例

給与収入400万円で、配偶者(所得なし)と子1人(高校生)を扶養している方が、1万円のふるさと納税をした場合

(※所得税率を5%とした試算)

- 令和元年分所得税及び復興特別所得税の寄附金控除

(10,000円-2,000円)×(5%×1.021)=8,000円×5.105%=408円 - 令和2年度分個人住民税の寄附金税額控除(基本分)

(10,000円-2,000円)×10%=800円 - 令和2年度分個人住民税の寄附金税額控除(特例分)

(10,000円-2,000円)×(100%-10%-5.105%)=8,000円×84.895%=6,792円 - 合計控除額

所得税の控除分408円+個人住民税の控除分7,592円=8,000円

平成31年及び令和元年中のふるさと納税について所得税の確定申告をした場合、所得税は、平成31年及び令和元年中に源泉徴収された税額のうち納めすぎとなった分を税務署が還付します。

個人住民税は、令和2年度分(令和2年6月以降に市区町村役場に納める税額)が減少します。

※ご注意

税額計算の端数処理の結果によっては、寄附金控除の合計が、寄附金額から2,000円を引いた額に等しくならないことがあります。

また、同じ金額をふるさと納税した場合でも、寄附金控除前の税額によっては、控除額が少なくなったり寄附金控除が無かったりすることがあります。

寄附金控除については、こちらもご覧ください

※「2,000円を除く全額を控除できる寄附金額の一覧(目安)」や、「寄附金控除額の計算(シミュレーション)」、「確定申告書の記入例(A様式)」等があります。

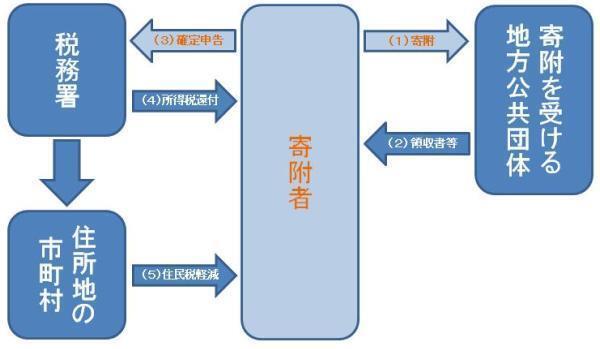

手続きの流れ

- 納税義務者が地方公共団体に対して「ふるさと納税」(寄附)をします

- 寄附を受けた地方公共団体が寄附者に対して、領収書や寄附金受領証明書を交付します

- 寄附者は交付された領収書等を添付し、所得税の確定申告をします

- 所得税の確定申告により、所得税が減額され、納めすぎとなる場合は還付されます。申告時に納める金額がある場合は、納める金額が減少します

- 所得税の確定申告の内容は、住所地の市区町村役場に送られ、その内容により翌年度の個人住民税が減額されます

※補足

所得の内容や金額によっては、所得税の確定申告の対象とならない場合があります。その場合は、住民税申告の対象となる場合がありますので、住所地の市区町村役場におたずねください。

※国税庁ホームページの確定申告書等作成コーナーで、確定申告のための書類を作成することができます。

※「申告特例(ワンストップ特例)制度」について

本来確定申告が不要な給与所得者のかた等が寄附を行う場合は、確定申告及び住民税申告を行わなくても個人住民税の寄附金税額控除を受けることができるようになりました。

これは、寄附先の自治体から寄附者が居住する市区町村に寄附情報を通知することで、確定申告を行わなくても、寄附者にかかる個人住民税において寄附金税額控除が適用される制度です。

(確定申告により所得税で控除される金額についても、この特例を利用した場合、個人住民税において控除されます。)

特例制度の対象となるかたや手続き方法については、ワンストップ特例制度についてをご覧ください。

関連情報

このページについて、ご意見をお聞かせください。

このページに関するお問い合わせ

総務部 市民税課

所在地:〒317-8601 茨城県日立市助川町1-1-1 本庁舎2階

代表電話番号:0294-22-3111(内線:市民税係 235/諸税係 237/ふるさと寄附推進室 242)

IP電話番号 :050-5528-5052

ファクス番号:0294-25-1123

総務部市民税課へのお問い合わせは専用フォームをご利用ください。